Berdasarkan data lapangan usaha pada tahun 2016, sektor jasa keuangan dan asuransi mencatat pertumbuhan Produk Domestik Bruto (PDB) tertinggi. Disusul oleh sektor informasi dan komunikasi, transportasi dan pergudangan, jasa perusahaan, pengadaan listrik dan gas, konstruksi, jasa kesehatan dan kegiatan sosial, penyediaan akomodasi dan makan minum, real estate, dan industri pengolahan.

|

| dok: databoks.katadata.co.id |

Badan Pusat Statistik (BPS) mencatat bahwa lapangan usaha jasa keuangan dan asuransi tumbuh 8,9 persen pada tahun 2016. Angka ini terbilang lebih tinggi dibandingkan sektor lainnya dan bahkan berada di atas pertumbuhan ekonomi nasional yakni 5,02 persen. Angka ini menjadi penanda bahwa sektor jasa keuangan dan asuransi memberikan peluang yang menjanjikan di masa yang akan datang. Tidak hanya dari segi perlindungan diri melainkan juga peluang investasi.

Berkenaan dengan hal tersebut, data aset asuransi berdasarkan jenis per September 2016 menunjukkan bahwa aset asuransi jiwa merupakan yang terbesar mencapai Rp 385,24 triliun. Disusul oleh aset asuransi sosial, aset asuransi umum, aset asuransi wajib dan aset reasuransi. Hal ini semakin menegaskan bahwasanya asuransi jiwa merupakan peluang investasi yang paling diminati oleh masyarakat Indonesia.

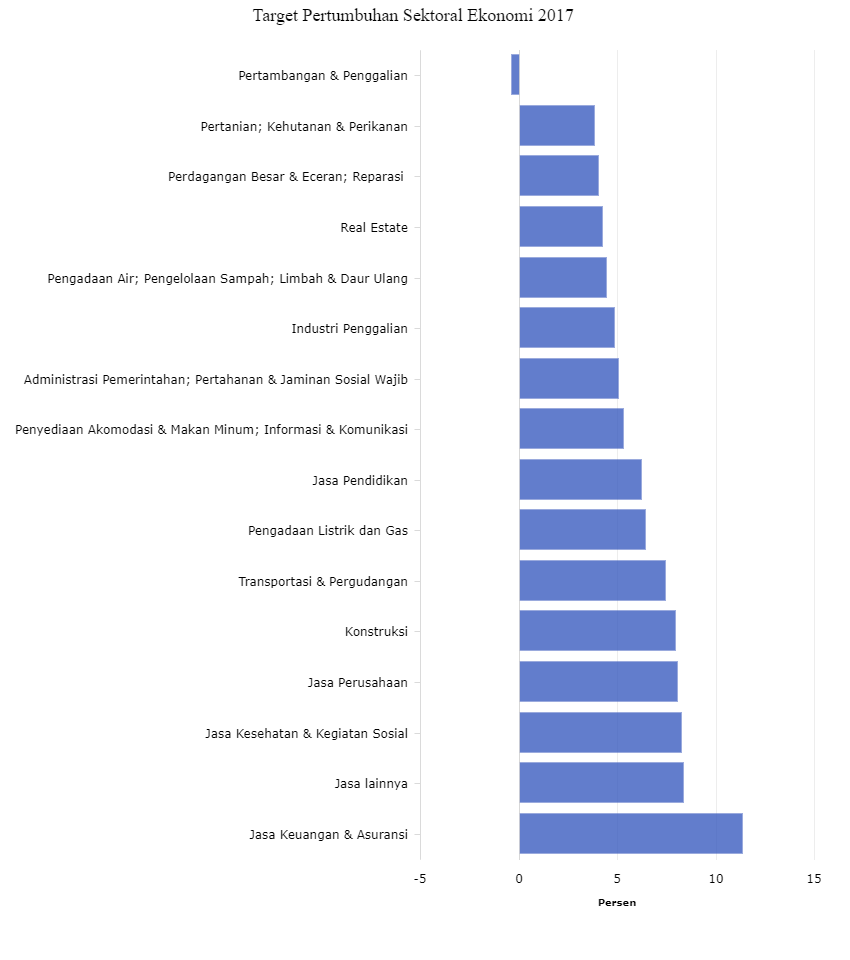

|

| dok: databoks.katadata.co.id |

Di satu sisi pemerintah terus menargetkan peningkatan terhadap sektor jasa keuangan dan asuransi. Hal ini dibuktikan dengan keseriusan pemerintah dalam menyiapkan anggaran belanja pada tahun 2017 senilai Rp 2.080,5 triliun. Langkah ini menjadi wujud nyata peran pemerintah guna menumbuhkan peran sektor jasa keuangan pada umumnya dan asuransi pada khususnya.

|

| dok: databoks.katadata.co.id |

Kendati demikian, peran pemerintah dan nilai angka pertumbuhan yang cukup tinggi tersebut tetap perlu diantisipasi dan disesuaikan dengan kondisi eksisting yang ada saat ini. Mengingat era digital menuntut kesiapan dan pemanfaatan peluang guna mempertahankan dan menjaga keberlanjutan sektor asuransi di masa mendatang. Diantaranya berfokus pada saluran distribusi, produk asuransi, agen pemasar, layanan, dan kreativitas terkait dengan konsumen sebagai target penjualan.

Tapi, seberapa pentingnya sih revolusi asuransi di bidang digital tanah air?

Nih, berdasarkan data Statista, pasar fintech Indonesia diperkirakan mencapai US$ 18,65 miliar pada 2017 dan akan meningkat menjadi US$ 37,15 miliar pada 2021. Bayangkan, hanya dalam kurun waktu empat tahun dari sekarang! Dan dari jumlah tersebut, lebih dari 99 persen merupakan transaksi pembayaran digital. Sedangkan sisanya merupakan bisnis keuangan dan keuangan personal. Pembayaran digital mendominasi finansial teknologi nasional diantaranya melalui digital commerce (pembayaran perdagangan digital), mobile payment (pembayaran mobile) dan peer to peer money.

|

| dok: databoks.katadata.co.id |

Tak dapat dipungkiri lagi bahwa meningkatnya penetrasi internet dan telepon pintar semakin membuka peluang transaksi digital di tanah air. Selain itu, semakin banyaknya generasi Z yang lahir di era digital, dari 250 juta jiwa populasi di Indonesia akan mendukung pertumbuhan fintech (finansial teknologi) domestik.

Industri asuransi jiwa khususnya harus dapat mengikuti perkembangan zaman dan teknologi melalui penciptaan terobosan baru yang berbasis digital guna membuat perubahan ke arah yang lebih baik diantaranya dalam kemudahan akses perlindungan jiwa. Saya pribadi merupakan nasabah asuransi jiwa dan sangat mengharapkan adanya kemudahan akses via digital baik dalam pembuatan polis asuransi, pembayaran premi asuransi maupun klaim asuransi.

Semisal, PT Equity Life Indonesia yang telah berdiri semenjak tahun 1987. Menjelang 30 tahun usianya, perusahaan ini penuh komitmen bergerak di bidang industri asuransi jiwa individu dan kumpulan. Rangkaian produk yang lengkap diantaranya mencakup asuransi jiwa. Model bisnis yang dimiliki PT Equity Life terbilang unik karena berbentuk saluran distribusi multi-channel. Hal ini dilakukan guna menjangkau seluruh lapisan ekonomi dan sosial masyarakat agar dapat memiliki asuransi dengan mudah dan cepat. Tentu saja langkah ini akan menjadi lebih efektif dan efisien ketika didukung dengan rangkaian teknologi terbaru dari teknologi informasi yang tentunya memberi kemudahan akses bagi calon nasabah untuk memperoleh layanan produk melalui beragam perangkat teknologi dan digital.

Oleh karenanya revolusi asuransi jiwa berbasis digital menjadi hal mendesak yang perlu diterapkan. Mengingat kolaborasi industri asuransi dan dominasi fintech secara nasional merupakan peluang yang sayang untuk dilewatkan begitu saja. Semoga di usia menjelang 3 dasawarsa ini, PT Equity Life Indonesia dapat menjadi pelopor asuransi jiwa berbasis digital dimana layanan asuransi jiwa nya dapat diakses dengan mudah melalui genggaman. Ayo, galakkan revolusi asuransi jiwa berbasis digital sekarang juga!

Referensi:

- www.equity.co.id/

- http://databoks.katadata.co.id/datapublish/2016/11/25/capai-rp-385-triliun-aset-asuransi-jiwa-terbesar

- http://databoks.katadata.co.id/datapublish/2016/12/09/2017-target-pertumbuhan-sektor-jasa-keuangan-dan-asuransi-tertinggi

- http://databoks.katadata.co.id/datapublish/2017/02/07/2016-sektor-jasa-keuangan-dan-asuransi-tumbuh-tertinggi

- http://databoks.katadata.co.id/datapublish/2017/08/25/pembayaran-digital-dominasi-fintech-nasional

Tidak ada komentar:

Posting Komentar